はじめに

NISAは「投資で資産を増やす」制度として人気ですが、老後を安心して迎えるために本当に大事なのは“どう取り崩すか”です。

50代から始める方にとっては、積立額や運用益だけでなく「出口戦略」を考えておかないと、税金や制度制限で損をしたり、いざというときに使えなくなるリスクがあります。

この記事では、50代から押さえておきたいNISAの出口戦略についてわかりやすく解説します。

なぜNISAに出口戦略が必要なのか

NISAを「積み立てて増やす」だけで終わらせてしまうと、次のような落とし穴があります。

- 老後の生活費に合わせて取り崩さないと、資産が早く尽きる

- 制度や税金の仕組みを無視すると、助成や控除が受けられない

- 認知症や相続の場面で、自分や家族が資産を使えなくなる可能性

つまり、NISAは「積立=入口」よりも「取り崩し=出口」をどう設計するかが、老後の安心につながるのです。

出口戦略① 運用を続けながら取り崩す

現金化せず一部を残すメリット

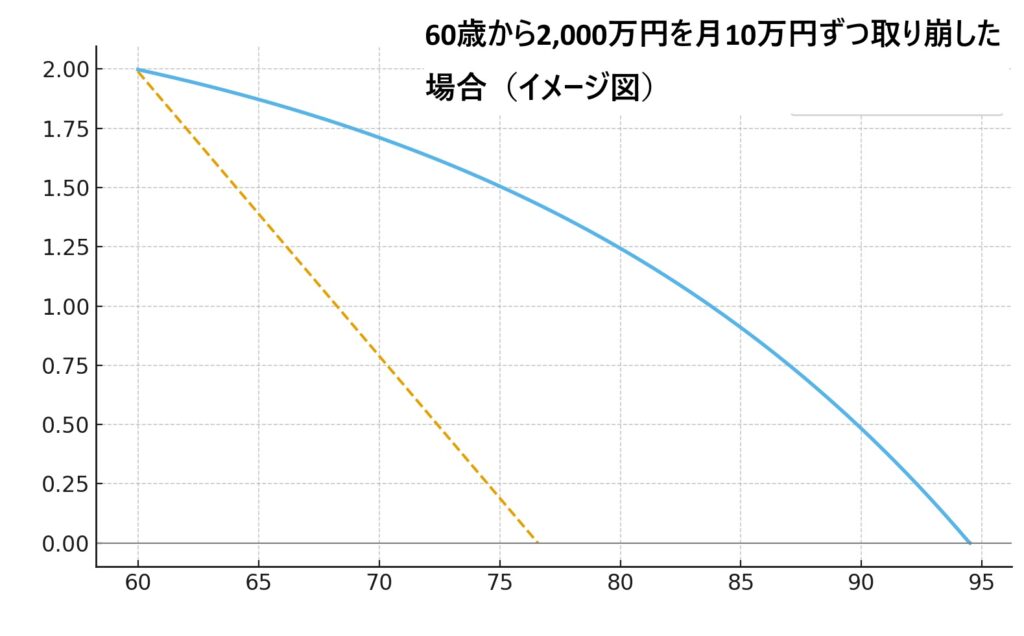

60歳で2,000万円を持っていた場合を考えます。

- 運用せずに取り崩す → 76歳で資産ゼロ

- 年5%で運用しながら取り崩す → 94歳まで資産が持つ

👉 運用を続けるだけで資産寿命が約18年も延びる計算です。

暴落リスクへの備え

ただし、暴落時に必要資金をまとめて引き出すと大きな損失になります。

そこで、

- 預金などのキャッシュを一定額残す

- 投資資産は段階的に取り崩す

といった工夫が必要です。

出口戦略② 取り崩す順番を工夫する

NISAはなるべく温存

NISAは「運用益が非課税」という強みがあります。

そのため、取り崩す順番は

- 課税口座(特定口座)

- 預金

- NISA口座

の順が基本。

👉 NISAをできるだけ後回しにすると、非課税メリットを長く活かせます。

生活費・医療費にあわせた柔軟な取り崩し

老後は「毎月定額」で使うよりも、

- 医療費や介護費などが増える時期に多めに取り崩す

- 旅行など大きな支出の前に計画的に引き出す

といった“柔軟さ”を持たせておくことが安心につながります。

出口戦略③ 制度・税金への注意

介護保険や医療費助成との関係

介護施設の居住費・食費には「所得制限」に加えて「資産制限」があります。

例えば預貯金や投資額が一定以上あると、低所得でも助成を受けられないケースがあります。

課税される場面を知っておく

- NISA口座の運用益は非課税

- ただし特定口座や保険の解約金は課税対象

- 受取時期や方法で税額が変わる

👉 「非課税」と思い込みすぎず、出口では税金がかかる場面もあることを理解しておきましょう。

出口戦略④ 認知症・相続への備え

認知症で資産が凍結するリスク

高齢になると、自分で売却や取り崩しの手続きができなくなる場合があります。

この場合、NISA資産も「凍結」され、家族が自由に使えなくなる恐れがあります。

対策例:

- 任意代理契約

- 家族信託

👉 専門家のサポートが必要ですが、早めに準備しておくと安心です。

相続を見据えた工夫

- 相続税評価額は「時価」で計算される

- 受取人を指定できる保険を併用することでスムーズな相続が可能

50代からできる具体的な準備

- 老後の収支シミュレーションを作ってみる

- 課税口座・NISA・預金のバランスを点検する

- 介護や医療制度を理解しておく

- 家族と「もしもの時の手続き」について話し合う

まとめ

- NISAは「増やす」より「出口=どう使うか」が大事

- 出口戦略のポイントは

- 運用を続けながら取り崩す

- 課税口座から順に使う

- 制度や税金を理解する

- 認知症・相続のリスクに備える

- 50代から意識すれば、老後資金を「安心して長持ちさせる」ことができます。

👉[マネックス証券の詳細はこちら]

⚠ 免責事項(ご確認ください)

本記事は筆者が調べた情報や一般的な考え方に基づいており、特定の商品や投資を推奨するものではありません。また、NISAや税制・社会保障制度は今後変更される可能性があります。最新情報は必ず金融庁や証券会社などの公的機関でご確認ください。投資判断は必ずご自身の責任で行っていただき、本記事の内容に基づく損失について、筆者および当ブログは一切の責任を負いかねます。