はじめに

「リバランスって何だか難しそう…」と感じていませんか?

投資を始めたばかりの50代・初心者にとっては、専門用語のひとつに見えるかもしれません。

実はリバランスは、資産を守りながら長く投資を続けるための“定期点検”のようなものです。

健康診断で体のバランスをチェックするように、資産も年に1回「バランスを整える」だけ。

ここでは、初心者でも理解できるリバランスの基本と、50代から実践しやすい方法をわかりやすく解説します。

リバランスとは?初心者でも理解できる基本の考え方

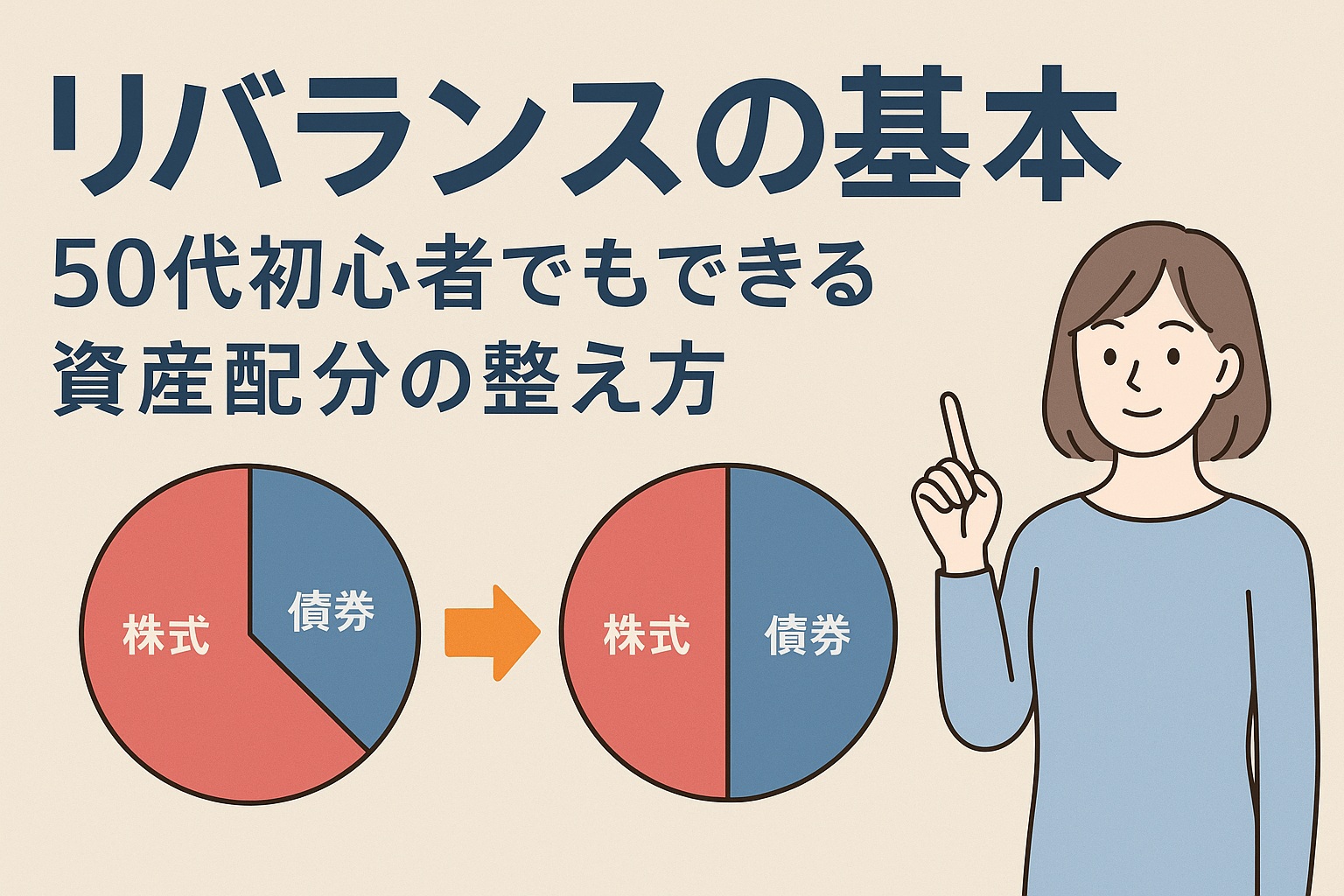

リバランスとは、株式や債券などの資産配分が崩れたときに、もとの割合に戻す作業のことです。

例え話でイメージ

- 栄養バランスを考えた食事をしていても、外食が続けば脂質が多くなります。

→ そこで野菜を増やして調整するのが「リバランス」。 - 健康診断を年に1回受けて体をチェックするように、資産も「年1回の見直し」で整えればOK。

👉 難しい操作ではなく、バランスを意識する習慣と考えると安心です。

なぜリバランスが必要なのか

1. リスクの取りすぎを防ぐ

株が値上がりすると、知らないうちに株式比率が増えてリスク過多になります。

2. 暴落時に冷静さを保てる

「ルールがあるから大丈夫」と割り切れるので、感情に振り回されにくくなります。

3. 投資をやめない仕組みになる

リバランスを取り入れると、長期投資を“続ける仕組み”になります。

どのくらいズレたらリバランスする?

- 目安は「基準から±5%」程度。

- 例:株式60%・債券40% → 株式65%に増えていたら調整。

- 年1回チェックするだけで十分。頻繁にやる必要はありません。

👉 ズレを大きくしすぎるとリスクが増え、頻繁にやりすぎると手数料や税金がかさみます。“ゆるやかに整える”が正解です。

リバランスのやり方(初心者向け3ステップ)

- 基準となる配分を決める

例:「株60%・債券40%」 - 年1回チェックする

誕生日や年末など「決まった日に確認」するのがおすすめ。 - 崩れていたら調整する

株を一部売って債券を買う/積立比率を変える など。

👉 難しく考えず、「定期健診のように習慣化」するのが続けるコツです。

投資信託の場合のリバランスはどうする?

バランス型投資信託は「自動でリバランス」

例)

- 「株60:債券40」に自動で調整してくれる投資信託(eMAXIS Slim バランス8資産均等型など)

→ この場合はリバランス不要です。ファンドの中で自動的に配分調整してくれるからです。

👉 初心者や50代でシンプルに続けたい方は、バランス型を1本持つのも有効な方法。

複数ファンドを組み合わせている場合

例)

- 全世界株式インデックス(株式100%) 70%

- 国内債券インデックス 30%

→ 時間が経つと株式が大きく値上がりし、割合が「80:20」に崩れることがあります。

この場合のリバランス方法

- 株式ファンドを一部売って、債券ファンドを買い足す

- 逆に債券が増えていたら、株式ファンドを買い足す

👉 複数ファンドを持つ場合は「売る+買う」で比率を元に戻すイメージです。

積立NISAの場合

毎月の積立設定で「株70%:債券30%」と決めておけば、自動的にリバランスしやすい

ただし値動きでズレは出てくるので、年1回くらいは割合を見直すと安心

👉 「追加でどちらを買うか」を調整するだけでも、リバランス効果があります。

初心者が抱きやすい疑問Q&A

Q. リバランスって損をするのでは?

A. 一時的には利益を削るように見えますが、長期的にはリスクを抑えて「資産を守る」効果があります。

Q. タイミングを間違えるのが怖いです。

A. だからこそ「毎年決まった日」に行うのが安心。相場を予想する必要はありません。

Q. やらないとどうなりますか?

A. 株が増えすぎて下落時に大きなダメージを受けたり、逆に安全資産が多すぎて増やす力が落ちたりします。

50代からのリバランスのポイント

- 守りを厚めにする:株式比率を下げ、債券や現金を増やす

- 退職金や老後資金を意識:安全性を重視した配分にシフト

- 焦らず年1回で十分:短期の値動きに振り回されない

私の体験談

私は15年間インデックス投資を続けてきました。リーマンショックやコロナショックの暴落も経験しましたが、年1回のリバランスを決めていたおかげで慌てずにすみました。

「積立は続ける」「割合が崩れたら整えるだけ」——このルールが、結果的にプラスの成果につながったと思います。

まとめ|リバランスで“やめない投資”を

- リバランスは資産配分を整える「定期点検」

- ズレの目安は±5%、年1回で十分

- 投資信託なら「バランス型=自動」「複数ファンド=手動」

- 50代は守りを厚めに、安全性を重視

- ルールを決めれば相場に左右されず、投資をやめずに続けられる

👉 長期投資で大切なのは「やめない仕組み」。

まずは自分の資産配分を決めて、リバランスを習慣化してみてください。

関連記事

⚠ 免責事項(ご確認ください)

本記事は筆者が調べた情報や一般的な考え方に基づいており、特定の商品や投資を推奨するものではありません。また、NISAや税制・社会保障制度は今後変更される可能性があります。最新情報は必ず金融庁や証券会社などの公的機関でご確認ください。投資判断は必ずご自身の責任で行っていただき、本記事の内容に基づく損失について、筆者および当ブログは一切の責任を負いかねます。